Tóm tắt:

- Kể từ năm 2020, mối tương quan giữa thị trường tiền mã hóa và nền kinh tế vĩ mô ngày càng thể hiện rõ nét.

- Giá Bitcoin lập đỉnh cao nhất mọi thời đại trong giai đoạn lạm phát tăng cao cuối năm 2021, và sau đó trải qua những tháng ảm đạm khi các chính phủ bắt đầu thi hành chính sách thắt chặt tiền tệ cũng như chuỗi sự kiện sụp đổ của những tổ chức trong thị trường tiền mã hóa.

- Nhiều đồng stablecoin neo theo tỷ giá đồng đô la Mỹ dẫn đến diễn biến sức mạnh của USD cũng có tác động đến thị trường tiền mã hóa.

- Sự phát triển của thị trường tiền mã hóa là những đổi mới về công nghệ thế nên đã có sự di chuyển song song giữa thị trường này và cổ phiếu công nghệ.

- Những hướng đi trong tương lai dành cho thị trường tiền mã hóa nhằm đảm bảo tính phát triển bền vững có thể là sự ban hành khung pháp lý ở mức độ nhất định nào đó mà không suy giảm đặc tính phi tập trung.

- Mở rộng không gian DeFi thông qua cải tiến và nâng cấp cơ sở hạ tầng, sản phẩm tài chính, bảo hiểm và stablecoin cũng là một giải pháp tiềm năng.

Sự tương quan của không gian tiền mã hóa với thị trường vĩ mô

Trong hai năm trở lại đây, thị trường crypto ngày càng bị ảnh hưởng bởi tình hình kinh tế vĩ mô thế giới. Điều này bao gồm sự phản ứng với lãi suất thấp và các gói kích thích tài chính hậu Covid của chính phủ, cũng như thắt chặt các chính sách tiền tệ để kiểm soát lạm phát như hiện tại.

Trở lại năm 2020, FED tiếp tục mua trái phiếu với giả định rằng lạm phát là nhất thời, bơm tiền vào một nền kinh tế vốn đã quá nhiệt cho đến tháng 3 năm 2022.

Tài sản rủi ro hưởng lợi lớn từ chính sách nới lỏng tiền tệ từ FED. Khi FED cắt giảm lãi suất xuống gần 0 và tăng gấp đôi bảng cân đối kế toán của họ bằng cách mua một lượng lớn chứng khoán chính phủ Mỹ và chứng khoán được đảm bảo bằng thế chấp, Bitcoin đã lập đỉnh mới gấp 3 lần đỉnh cũ.

Đây có lẽ là những điều kiện thuận lợi nhất cho Bitcoin mà chúng ta có thể tưởng tượng; lãi suất thấp có nghĩa là đầu tư sẽ có xu hướng chuyển dịch sang đầu tư mạnh mẽ hơn và dòng tiền đổ vào thị trường nhiều hơn.

Tuy nhiên, mối tương quan chặt chẽ này cũng có nhiều điểm bất lợi cho thị trường tiền mã hóa, nhất là khi tình hình lạm phát đang diễn ra trên nền kinh tế vĩ mô hiện nay. Bằng chứng là sự biến động giá mạnh mẽ thể hiện rõ ràng ngay sau những lần thông tin về lạm phát hoặc sự kiện chính trị được công bố. Có thể lấy trường hợp của Bitcoin - đồng tiền mã hóa có tác động lớn đến thị trường crypto - làm một ví dụ điển hình. Được kỳ vọng sẽ là vàng phiên bản mã hóa - tài sản chống lại sự lạm phát của hệ thống tiền tệ truyền thống như hiện nay - với những đặc tính như nguồn cung có hạn, thế nhưng từ năm 2020 đến nay, giá BTC và chỉ số lạm phát có mối tương quan ngày một chặt chẽ. Biểu đồ dưới đây thể hiện giá BTC và tỷ lệ lạm phát kỳ vọng trong năm năm - thị trường dự đoán tỷ lệ lạm phát sẽ như thế nào - và đã cho thấy rõ mối liên hệ giữa hai chỉ số này.

Trong giai đoạn Covid-19 3/2020, đáy BTC và tỷ lệ lạm phát kỳ vọng đã diễn ra đồng thời. Không chỉ thế, 4/2021 và 11/2021 chứng kiến sự tăng trưởng mạnh mẽ giá Bitcoin và điều này trùng khớp với vùng đỉnh thời gian ấy của tỷ lệ lạm phát kỳ vọng. Việc này đồng nghĩa với BTC cũng sẽ nhạy cảm trước những chính sách tiền tệ của chính phủ - nhất là Mỹ, một trong những nền kinh tế lớn nhất hiện nay.

Theo dữ liệu từ CoinDesk, thị trường tiền mã hóa đã giảm hơn 2% lập tức ngay trong tuần công bố mức lạm phát. Đầu năm 2022, khi chỉ số giá tiêu dùng (CPI) cho thấy lạm phát đạt 7%, giá trị của Bitcoin tương tự cũng tăng lên đến 44,000 USD từ mốc 41,000 USD trong một vài ngày trước đó.

Thời gian gần đây, các sự kiện liên quan đến CPI để biểu thị lạm phát cũng ảnh hưởng trực tiếp đến giá trị của Bitcoin. Kể từ tháng 3 năm 2022, khi ngân hàng trung ương Mỹ tăng 150 điểm lãi suất do lạm phát tăng mạnh, các thị trường tài chính truyền thống và cả crypto cũng bị ảnh hưởng mạnh.

Mới đây nhất, vào giữa tháng 7, chỉ số giá tiêu dùng tiếp tục tăng vượt mức dự báo 0,3%, giá BTC lại tiếp tục giảm mạnh lần nữa. Với mỗi lần chỉ số lạm phát được ước tính và công bố, giá trị thị trường tiền mã hóa lại tiếp tục biến động.

Nhận định lý giải về mối quan hệ này như sau:

- Thứ nhất, những gói kích thích kinh tế liên tục với quy mô lớn của chính phủ trong giai đoạn COVID-19 kết hợp với giãn cách xã hội đã mang lại “cơ hội” cho người dân có nhiều thời gian ở nhà không làm gì nhưng vẫn dễ dàng tiếp cận nguồn tiền. Từ đó dòng tiền đổ vào thị trường crypto tăng đột biến.

- Thứ hai, nhiều người mới cũng như các định chế tài chính truyền thống tham gia thị trường dẫn đến tâm lý phản ứng trước những điều kiện vĩ mô sẽ ngày càng trở nên giống nhau phổ biến.

- Thứ ba, crypto vẫn chưa có luật quy định cụ thể bởi nhiều quốc gia nên độ biến động không thể kiểm soát dẫn đến dễ dàng phản ứng mạnh.

- Thứ tư, đồng stablecoin được giao dịch nhiều nhất vẫn đang được bảo chứng bởi USD trong thị trường truyền thống nên sẽ bị ảnh hưởng bởi tỉ giá đồng dollar.

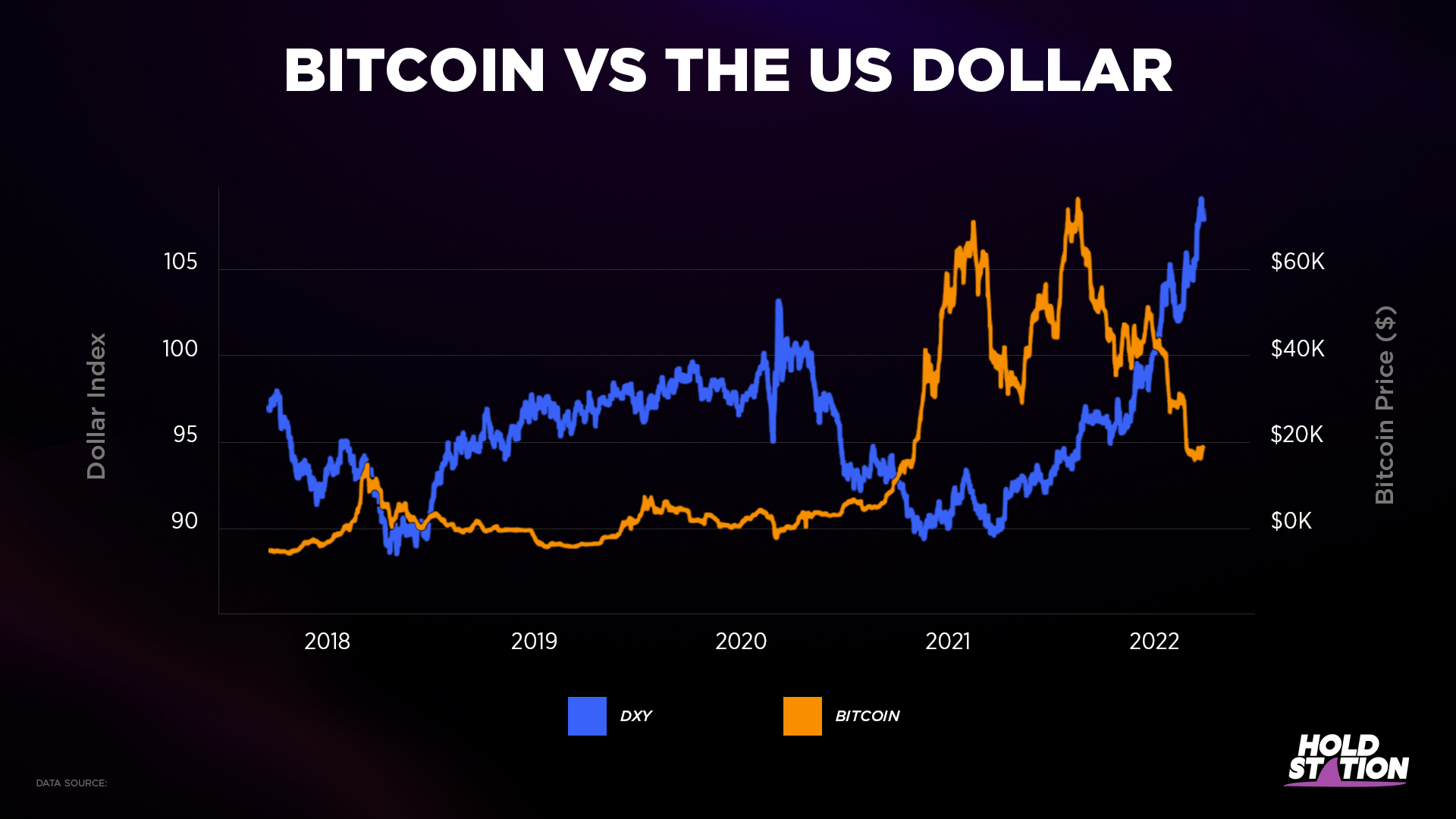

Sự gia tăng sức mạnh của Dollar Mỹ

Bất chấp những dấu hiệu của một nền kinh tế đang dần chững lại, FED vẫn rất tích cực tăng lãi suất nhằm đưa lạm phát về lại mức mục tiêu 2%, qua đó chỉ số DXY thiết lập mức đỉnh 108.63 vào ngày 14/7, cao nhất trong vòng 20 năm. Trái ngược với điều đó, Ngân hàng Trung ương Châu Âu (ECB) lại có những động thái rụt rè hơn khi chỉ mới tăng 50 điểm lãi suất cơ bản vào ngày 21/7 vừa qua, khiến cho đồng Dollar Mỹ ngang giá với đồng Euro trong một khoảng thời gian.

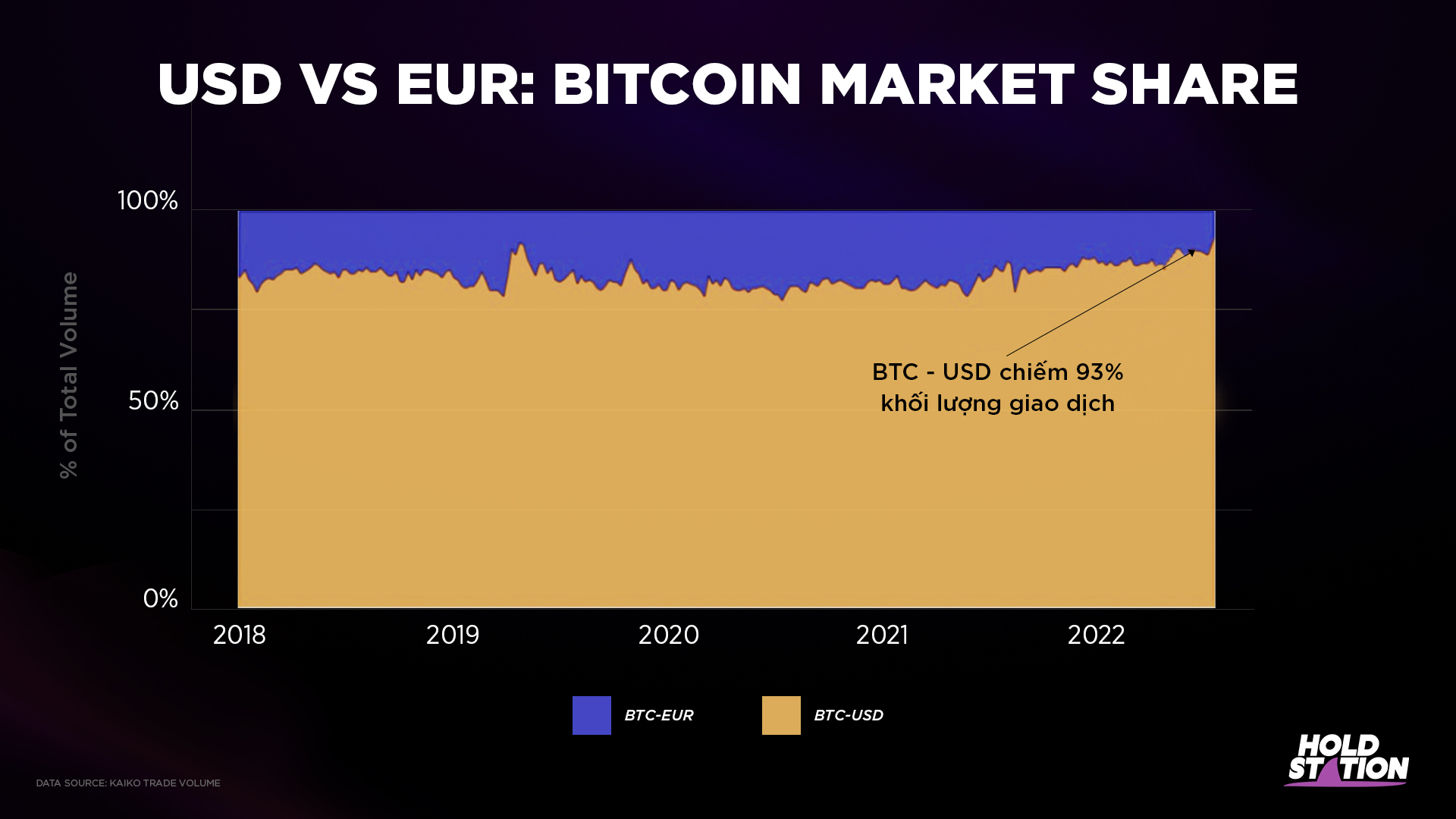

EURO ít được sử dụng hơn trong thị trường crypto so với USD khi hầu hết các stablecoin đều gắn với đồng Dollar Mỹ và chúng chiếm phần lớn khối lượng giao dịch. Điều này có thể xuất phát từ những khó khăn cho việc phát hành một đồng stablecoin neo theo EURO, bởi chính sách lãi suất âm NIPR do ECB sử dụng sẽ ảnh hưởng đến các khoản dự trữ EURO của các tổ chức muốn phát hành. Mặc dù thị trường bị thống trị bởi USD, tuy nhiên khối lượng giao dịch BTC/EURO vẫn nắm giữ một thị phần ổn định khoảng 20%, cho đến cú sập của thị trường vào tháng 5 thì thị phần này sụt giảm nghiêm trọng chỉ còn khoảng 7%.

Ở một diễn biến khác, Trung Quốc từng là công xưởng khai thác Bitcoin dẫn đầu thế giới khi chiếm tới 65% - 75% số lượng hashrate của mạng Bitcoin. Nhưng sau các lệnh cấm vào tháng 7/2021, thị phần của Trung Quốc trong thị trường crypto sụt giảm mạnh khi các thợ đào cũng như các sàn giao dịch phải rời bỏ thị trường tỷ dân này. Ngoài ra, việc phát hành một đồng stablecoin neo theo CNY gần như là bất khả thi khi chính phủ Trung Quốc cũng đang có một kế hoạch lớn để tung ra một đồng CBDC được gọi là đồng Nhân Dân Tệ kỹ thuật số (e-CNY) trên khắp quốc gia này.

Có thể thấy rằng thị trường crypto hiện tại phụ thuộc rất nặng vào đồng Dollar Mỹ và giá Bitcoin lại biến động ồ ạt trước từng lời Jerome Powell nói trong mỗi phiên họp FOMC. Điều đó yêu cầu hệ thống này cần có những thay đổi để điều chỉnh lại thị phần nhằm hướng tới tương lai có thể hoạt động độc lập hơn.

Sự tương quan giữa Crypto và cổ phiếu công nghệ

Với việc sự phát triển của crypto phụ thuộc vào những đổi mới trong công nghệ. Nguồn vốn đầu tư đổ vào các công nghệ này phần lớn lại đến từ thị trường tài chính truyền thống. Điều này càng khẳng định thêm sự liên kết chặt chẽ của thị trường crypto đối với nền kinh tế vĩ mô.

Trong hai năm vừa qua, Bitcoin nói riêng và thị trường crypto nói chung đã chứng kiến hướng di chuyển song song với cổ phiếu nói chung và đặc biệt là cổ phiếu công nghệ. Nguyên nhân bởi vì thị trường tiền mã hóa và cổ phiếu công nghệ đều phản ứng và biến động dựa theo tình hình thế giới và chính sách thắt chặt hoặc nới lỏng tiền tệ.

Mối tương quan giữa crypto và cổ phiếu công nghệ được thấy rõ qua hai giai đoạn, cụ thể:

- Sự sụp đổ của thị trường chứng khoán vào tháng 3 năm 2020 do đại dịch Covid-19.

Sự sụp đổ của thị trường chứng khoán năm 2020 bắt đầu vào thứ Hai, ngày 9 tháng 3, với sự suy giảm lớn nhất trong lịch sử đối với Chỉ số bình quân công nghiệp Dow Jones (DJIA) tại thời điểm đó so với trước đây.

Sự sụp đổ lúc bấy giờ của thị trường chứng khoán ghi nhận ba lần suy giảm tồi tệ nhất trong lịch sử Hoa Kỳ. Sự suy giảm là do lo ngại trên toàn cầu về việc không thể khống chế đại dịch Covid-19 khi virus Corona bùng lên trên nhiều quốc gia, cộng với việc giá dầu giảm, và cuộc chiến tranh thương mại giữa Mỹ và Trung Quốc, những điều trên góp phần dẫn đến những suy đoán về khả năng xảy ra suy thoái trong tương lai năm 2020.

Theo ghi nhận từ dữ liệu của Nasdaq, top 100 cổ phiếu ngành công nghệ giảm mạnh 279 điểm (2,9%) xuống còn 4043 điểm vào ngày 16 tháng 3 năm 2020. So với trước đó là 5954 điểm vào ngày 19 tháng 2 năm 2020.

Cũng trong khoảng thời gian đó, ngày 12/3/2020, giá Bitcoin cũng giảm mạnh trên 40% xuống còn quanh mức 4500 USD, vốn hóa toàn thị trường crypto “bốc hơi” 100 tỷ USD.

- Fed công bố thắt chặt các chính sách tiền tệ trong 5 tháng đầu 2022

Tuy vậy trong và hậu đại dịch, cổ phiếu tiền mã hóa và công nghệ đều được hưởng lợi rất nhiều từ những gói kích thích tài chính liên quan đến COVID. Được thúc đẩy bởi chính sách nới lỏng trong đại dịch, chỉ số Nasdaq 100 đã tăng hơn 130% từ mức thấp vào tháng 3 năm 2020. Tuy nhiên sau khi để cho người dân và doanh nghiệp sử dụng nguồn “tiền rẻ”, cũng như sự chậm trễ trong công cuộc kiềm chế lạm phát, FED dự định thắt chặt các điều kiện tài chính, điều này có thể làm giảm định giá của các cổ phiếu công nghệ, vốn chủ yếu dựa vào sự lạc quan về triển vọng trong tương lai.

Thông qua phản ứng từ những đợt tăng lãi suất từ FED, thị trường Crypto và thị trường chứng khoán Hoa Kỳ thể hiện mối tương quan thuận rất chặt chẽ. Arcane Research cung cấp một thang điểm từ -1 đến 1, thể hiện mối tương quan giữa Bitcoin với chỉ số Nasdaq. Qua đó vào ngày 22/5/2022, chỉ số tương quan đạt mức 0.82, cao nhất mọi thời đại. Bitcoin được giao dịch quanh mức 29.500 USD giảm gần 60% so với mức đỉnh vào tháng 11/2021, trong khi các giao dịch chứng khoán tại phố Walls liên tục đi xuống và đang dần hình thành thị trường gấu.

Điều này có thể xuất phát từ việc nguồn vốn được rót vào các công ty công nghệ bị giảm đi khiến cho việc phát triển các công nghệ mới bị chậm lại. Giá Bitcoin giảm và giá năng lượng leo thang khiến cho các doanh nghiệp khai thác Bitcoin gặp khó khăn, buộc phải cắt giảm nhân sự, tắt máy đào, từ đó khiến lợi nhuận giảm sút và giá cổ phiếu sụt giảm. Đồng thời, không giống như những người theo chủ nghĩa lý tưởng đã nhiệt tình thúc đẩy sự phát triển ban đầu của Bitcoin vào những năm 2010, những nhà giao dịch chuyên nghiệp hiện nay đang coi crypto như một phần của danh mục đầu tư công nghệ có lợi nhuận cao và đi kèm rủi ro lớn hơn. Một số người trong số họ đang chịu áp lực phải đảm bảo lợi nhuận ngắn hạn cho khách hàng và ít cam kết về mặt tư tưởng đối với tiềm năng dài hạn của Bitcoin. Và khi họ mất niềm tin vào mảng cổ phiếu công nghệ, điều đó cũng sẽ ảnh hưởng đến Bitcoin.

Sự di chuyển song song này gần đây cũng có chút lệch pha khi thị trường crypto phải xử lý các vấn đề của riêng nó bởi sự sụp đổ dây chuyền từ các tổ chức như Terra, 3AC, Celsius và Voyager. Chính những điều này cũng có thể giúp crypto thoát ra khỏi sự tương quan với thị trường chứng khoán, song đây cũng sẽ là một điều tồi tệ vì nếu tiếp tục xảy ra những trường hợp như vậy, nhà đầu tư sẽ dần mất đi niềm tin vào thị trường. Song nếu nhìn vào mặt tích cực hơn, thị trường tiền mã hóa cũng đang đổi mới với tốc độ nhanh chóng để có thể hoạt động độc lập hơn nữa với các giao thức và nền tảng DeFi đang ngày càng phát triển.

Vậy hướng đi nào cho thị trường mã hóa trong tương lai?

Nền kinh tế truyền thống ảnh hưởng đến thị trường tiền mã hóa, thế nhưng ở chiều ngược lại thì không. Bởi vì có những vấn đề chỉ xảy ra trong thị trường tiền mã hóa và buộc thị trường này phải giải quyết độc lập. Nếu như sự sụp đổ của ngân hàng Lehman Brother năm 2018 trong thị trường kinh tế truyền thống đã gây ra chấn động toàn cầu và châm ngòi cho cuộc khủng hoảng kinh tế tồi tệ nhất trong nhiều thập kỷ, thì những sự kiện liên quan đến các tổ chức tài chính trong thị trường tiền mã hóa (Three Arrows Capital, Celsius, Voyager, Terra/Luna,...) liên tiếp xảy ra trong thời gian vừa qua chỉ gây ảnh hưởng đến riêng thị trường tiền mã hóa. Tổng vốn hóa thị trường tiền mã hóa tính đến ngày 30/7/2022 là 1,084 tỷ đô, bằng một nửa vốn hóa của tập đoàn Apple ( 2,630 tỷ đô). Thế nên thay vì cố gắng tách biệt hoàn toàn, thị trường tiền mã hóa có thể tận dụng sức mạnh của thị trường tài chính truyền thống để phát triển và mở rộng quy mô cho chính bản thân thị trường tiền mã hóa.

Để làm được điều đó, thị trường tiền mã hóa cần khung pháp lý mức độ nhất định để không đánh mất sự phi tập trung nhưng vẫn bảo vệ được người dùng.

Khung pháp lý ở một mức độ nào đó có thể là nền tảng vững chắc cho việc đảm bảo tính dài hạn của thị trường tiền mã hóa về các vấn đề liên quan đến tính minh bạch, sự bảo mật, đồng thời là bảo hiểm niềm tin cho những nhà đầu tư tiền mã hóa nói riêng và người dùng phổ thông nói chung. Mỗi quốc gia đều có pháp lý riêng cho mảng tài chính khác nhau. Trong đó, tiền mã hóa là một loại hình tài chính đặc biệt. Đây là loại hình đầu tư có độ rủi ro cao, mang tính chất phi tập trung nên không chịu bất kỳ sự quản lý hay bảo vệ của một tổ chức cụ thể nào. Vì vậy, thị trường này luôn là mục tiêu tiềm năng cho tội phạm kinh tế khai thác. Hiện tại, thị trường tiền mã hóa đang gặp nhiều rào cản pháp lý ở nhiều quốc gia, có quốc gia cấm hoàn toàn các hoạt động liên quan đến tiền mã hóa như giao dịch mua bán, khai thác tiền mã hóa,... nhưng lại có quốc gia cho phép thị trường này hoạt động một cách công khai. Tuy nhiên, cũng có những quốc gia không cấm nhưng cũng không thừa nhận hoàn toàn tiền mã hóa, có thể kể đến như Việt Nam, Brunei, Brazil,... Ở mặt khác cũng có những ngoại lệ đặc biệt như El Salvador, đây là quốc gia đầu tiên chấp nhận Bitcoin và các tài sản mã hóa khác như một loại tiền tệ thanh toán hợp pháp tại quốc gia này.

Có thể thấy tùy vào cách thức nhìn nhận, đánh giá cũng như xem xét về mức độ rủi ro mà mỗi quốc gia trên thế giới sẽ có những chính sách và pháp lý cho loại hình đầu tư này. Cụ thể, khung pháp lý có thể áp dụng lên các sàn giao dịch tiền mã hóa tập trung (CEX) hay các quỹ đầu tư mạo hiểm để đảm bảo sự minh bạch và tăng độ tin cậy của những quỹ đầu tư này với khách hàng của họ, đặc biệt là những khách hàng lớn khi quyết định ủy thác đầu tư một số tiền lớn vào tay các quỹ mạo hiểm này, phòng trừ trường hợp khi các quỹ này gặp tình trạng phá sản hay gặp các vấn đề về thanh khoản, pháp luật có thể đứng ra làm tấm khiên bảo vệ cho số tiền ủy thác của những khách hàng.

Phát triển DeFi

Qua những sự kiện đã xảy ra, mục tiêu của tiền mã hóa là cung cấp một hệ thống tài chính tốt hơn, hiệu quả hơn trong tương lai cho các nhà đầu tư. Việc xây dựng và củng cố không gian DeFi là vấn đề quan trọng để làm việc đó trong khi tiếp tục duy trì tính phi tập trung của thị trường crypto để hướng tới việc độc lập hơn nhằm có thể hoạt động tốt hơn nếu bối cảnh thị trường vĩ mô nói chung trở nên căng thẳng .

Đã gần hai năm kể từ khi DeFi (tài chính phi tập trung) nổi lên vào năm 2020. Kể từ đó, chúng ta đã chứng kiến những dự án DeFi cực kỳ thành công song để duy trì điều đó chúng ta phải tiếp tục mở rộng và nâng cấp cơ sở hạ tầng cũng như phát triển và tối ưu thêm các công cụ tài chính.

Hệ sinh thái DeFi bị ảnh hưởng mạnh từ sự phát triển về công nghệ lên các blockchain. Với mỗi bước tiến mà công nghệ mang lại, ứng dụng từ chúng lại giúp DeFi phát triển mạnh hơn. Do đó việc ưu tiên đầu tư vào công nghệ cũng sẽ mở đường cho các giải pháp DeFi trong thời gian tới. Đơn cử, giải pháp mở rộng của các Layer2 tận dụng việc xử lí thông tin bên ngoài Blockchain để giảm thời gian và gánh nặng xử lí thông tin cho chuỗi chính, từ đó giảm thời gian xử lí mỗi giao dịch trên mạng lưới nói chung và DeFi nói riêng.

Việc giao tiếp giữa các blockchain cũng đang còn rất sơ khai, do đó xây dựng cơ sở hạ tầng để đảm bảo sự mở rộng này là một điều thiết yếu. Mỗi dự án trên blockchain hiện tại vẫn đang phát triển theo hướng độc lập, tuy nhiên trong tương lai sẽ hướng đến kết hợp với các hệ sinh thái khác, đồng thời để thu hút nhiều người dùng hơn. Multi-chain và Cross-chain hiện đang là hướng đi góp phần mở rộng các dự án DeFi, với việc giúp tiếp cận được lượng người dùng ở hệ sinh thái mới, khắc phục được những khuyết điểm của chuỗi chính (tắc nghẽn, tốc độ chậm) và đồng thời tận dụng được ưu điểm sẵn có trên từng chuỗi.

Hạn chế tiếp theo của DeFi còn về các sản phẩm tài chính sử dụng các thông tin bên ngoài chuỗi (off-chain information). Những thông tin này giúp kết nối DeFi với thị trường truyền thống, từ đó phát triển hệ sinh thái. Đồng thời DeFi phụ thuộc rất nhiều vào các Oracles và thông tin của bên thứ 3, tuy nhiên chất lượng của chúng chưa thực sự được đầu tư ổn định. Quy mô của Oracle hiện tại chưa đủ lớn để phát triển theo hướng phi tập trung, do vậy thông tin dễ dàng bị thao túng và phản ánh một chiều. Việc tăng cường đầu tư vào các Oracle phi tập trung sẽ giúp thông tin trở nên minh bạch hơn, tránh được tình trạng cung cấp sai dữ liệu.

Tuy tuổi đời phát triển vẫn còn đang rất non trẻ, DeFi đã có gần như đầy đủ các công cụ cơ bản cho một thị trường tài chính như Lending, Staking, Yield Farming, quản lí tài sản, bảo hiểm và các sàn giao dịch phi tập trung DEX. Song vẫn tồn tại những hạn chế so với thị trường truyền thống.

Vấn đề về thanh khoản của sàn DEX có thể giải quyết bằng Auto Market Maker(AMM), nhưng còn đó những vấn đề về trượt giá, impermanent loss, chi phí giao dịch, độ trễ giao dịch yêu cầu những cải tiến về Oracle cũng như về nền tảng blockchain như đã nói ở trên.

Việc phát triển và tối ưu các công cụ khác cũng rất quan trọng. Gần đây chúng ta cũng đã được sử dụng thêm các sản phẩm phái sinh trong không gian DeFi bởi sự ra đời của các nền tảng Margin DEX như dYdX, OpenLeverage,... tuy vẫn còn hạn chế trong số cặp giao dịch, hay thanh khoản. Ngoài ra còn có sự ra đời của các giao thức, các Yield Aggregator giúp tối ưu lợi nhuận của người dùng trong việc Lending, Staking hay Yield Farming. Việc tiếp tục phát triển các công cụ này trên hệ sinh thái DeFi có thể giúp tạo ra thêm nhiều lựa chọn để thu hút dòng tiền của nhà đầu tư luân chuyển vào thị trường phi tập trung.

Bảo hiểm DeFi cũng là một công cụ đáng được lưu tâm và phát triển khi song song với lợi nhuận mang lại, người dùng cũng phải chịu những rủi ro tiềm tàng: rủi ro kỹ thuật – hacker có thể tấn công vào các lỗ hổng của hợp đồng thông minh, rủi ro thanh khoản – các giao thức cho vay có thể hết thanh khoản, rủi ro từ token quản trị - token của người dùng gửi vào giao thức có thể bị tổn hại. Tuy nhiên, việc áp dụng bảo hiểm ở DeFi khá chậm, chỉ có 2% tổng số tài sản DeFi được bảo hiểm. Trong bối cảnh hệ sinh thái DeFi đang ngày càng phát triển với mức tổng tài sản khóa lại đạt mức 88.67 tỷ USD, yêu cầu sự phát triển của những giao thức bảo hiểm để có thể bảo vệ nhà đầu tư khỏi những e ngại về sự an toàn của nguồn vốn của họ.

Việc phát triển stablecoin cũng mang lại rất nhiều lợi ích cho các dự án DeFi với việc kéo thêm nguồn tiền đổ về hệ sinh thái, từ đó gia tăng lượng thanh khoản và khối lượng giao dịch. Nhờ vào tính chất ổn định của stablecoin mà người mới tham gia thị trường cũng sẽ thoải mái hơn, có thể thực hiện giao dịch với sự chênh lệch giá dễ dàng kiểm soát và là nơi trú ẩn an toàn khi thị trường có biến động mạnh.

Stablecoin cũng là cấu nối giữa DeFi và thị trường tài chính truyền thống. Nếu các dự án DeFi muốn mở rộng thị trường để thu hút dòng tiền từ nơi này về thì Stablecoin chắc chắn là giải pháp tốt nhất. Tính chất ổn định của loại tiền điện tử này khiến các nhà đầu tư từ thị trường truyền thống cảm thấy an toàn và dễ dàng sử dụng hơn từ đó tạo ra nhu cầu giao dịch. Thực tế cho thấy Goldfinch Finance – một giao thức tín dụng phi tập trung đã cho vay $100M ở 28 quốc gia và đã đạt doanh thu khoảng $1M.

Sự sụp đổ của stablecoin thuật toán điển hình như UST của Luna đã làm các nhà đầu tư có xu hướng chuyển sang đồng ổn định được bảo chứng theo các loại tài sản chắc chắn hơn. USDC đã có sự phát triển mạnh mẽ nhất khi vốn hóa thị trường liên tiếp bám sát theo USDT, bởi các nhà đầu tư cũng lo ngại sau những bê bối của Tether. Tuy USDC và USDT là những stablecoin lớn nhất, nhưng mỗi loại đều có những vấn đề riêng về tính minh bạch trong dự trữ cũng như tập trung hóa các hoạt động. Do vậy một trong những cách để giúp thúc đẩy DeFi tiến về phía trước có thể là tăng cường áp dụng các stablecoin phi tập trung như DAI với nguồn dự trữ minh bạch và tính phi tập trung cao hơn. Song DAI cũng có những hạn chế, việc sử dụng crypto khác làm dự trữ có nghĩa là nó cần phải được thế chấp vượt mức và đây không phải một mô hình hiệu quả về vốn, khi cần tới 1.5 USD tài sản thế chấp để đúc nên 1 DAI.

Hiện tại, cuộc đua stablecoin vẫn chưa hề hạ nhiệt mà lại tăng dần lên khi liên tiếp các dự án về DeFi tung ra các stablecoin của riêng mình như USN của hệ sinh thái NEAR, GHO của AAVE, CURVE cũng nhen nhóm ý tưởng và gần đây nhất là Coin98 với cUSD.

Bên cạnh đó thị trường cũng cần thêm các loại Stablecoin được bảo chứng và neo theo giá của các loại tiền tệ pháp định khác như Bảng Anh(GBPT) do Tether phát hành và Euro(EUROC) do Circle phát hành. Việc này cần thiết cho một thị trường crypto đang có xu hướng mở rộng ra nhiều khu vực, thu hút những tệp khách hàng mới ở nơi sử dụng loại tiền tệ pháp định đó. Ngoài ra, việc phát triển các stablecoin neo theo những loại tiền pháp định khác sẽ giúp điều chỉnh lại thị phần của USD trong thị trường crypto, điều này sẽ giúp thị trường này giảm phụ thuộc vào những quyết định từ các cơ quan chức trách của nhà nước quản lý đồng bạc xanh.

Kết luận

Năm 2022 là một năm đầy biến động của nền kinh tế toàn cầu với lạm phát tăng cao, các chính sách tiền tệ thắt chặt, bất ổn địa chính trị và khủng hoảng năng lượng, thậm chí một cuộc suy thoái tiềm năng đang trực chờ ở phía trước. Thị trường crypto vẫn đang còn rất nhỏ bé và chịu nhiều ảnh hưởng từ phía thị trường vĩ mô, cũng như vẫn còn tồn đọng các vấn đề nội tại cần phải giải quyết. Và hướng đi hiện tại của toàn thị trường này tuy vẫn chưa thể tách biệt hoàn toàn với tình hình vĩ mô nhưng vẫn cần củng cố niềm tin của nhà đầu tư để có thể tiếp tục đổi mới và mở rộng phát triển đủ lớn mạnh nhằm điều hành hệ thống tài chính độc lập của riêng mình.

Nguồn tham khảo: Kaiko, Refinity, Arcane Research.