GammaSwap được xây dựng với chiến lược Gamma Staddle vô cùng thông minh nhằm tạo ra lợi nhuận từ rủi ro Impermanet Loss (Tổn thất tạm thời) mà hầu hết các nền tảng cung cấp thanh khoản đang phải đối mặt. Dự án sắp được triển khai trên Arbitrum - hệ sinh thái đang thu hút dòng tiền trong thời gian gần đây - nên đây có thể là một hidden gems cho mùa tăng trưởng sắp tới. Hãy cùng Holdstation tìm hiểu thông qua bài phân tích sau.

Hiện tại GammaSwap đang phát hành bản testnet, để trải nghiệm sản phẩm bạn có thể đọc bài hướng dẫn chi tiết: Hướng Dẫn Làm Testnet GammaSwap Để Có Cơ Hội Nhận Airdrop Từ Hệ Arbitrum

Vì GammaSwap triển khai chiến lược từ thị trường tài chính truyền thống sang DeFi nên trước khi có thể hiểu về mô hình hoạt động GammaSwap, chúng ta cần nắm một số thuật ngữ sau.

Long straddle và Short straddle là gì?

Hợp đồng quyền chọn

Hợp đồng quyền chọn (Option) cho phép người mua hợp đồng sở hữu quyền mua hoặc bán một loại tài sản cơ sở với giá cố định (giá thực hiện) trong khoảng thời gian xác định.

Có 3 con số cần lưu ý:

- Phí mua hợp đồng - khoản phí chi để mua hợp đồng.

- Giá thực hiện - mức giá tài sản mà người nắm giữ hợp đồng có thể mua (đã được thương lượng trước trong hợp đồng). Người mua quyền chọn sẽ có quyền, nhưng không bắt buộc, mua hoặc bán tài sản đó trong tương lai tại mức giá thực hiện.

- Giá thực tế - mức giá thị trường của tài sản.

Chẳng hạn đối với hợp đồng quyền chọn mua (Call option), bạn mua hợp đồng quyền chọn mua một cổ phiếu với giá thực hiện $10 trong 1 tháng tới và trả phí mua là $1. Sau 10 ngày, giá thực tế cổ phiếu tăng lên $20. Lúc này, bạn có quyền mua cổ phiếu này với mức giá $10 như đã quy định trong hợp đồng, sau đó kiếm lợi nhuận từ việc bán cổ phiếu theo giá thị trường là $20 cho bên bán hợp đồng.

Lợi nhuận = Giá thực tế - Giá thực hiện - Phí mua hợp đồng = $9 ⇒ giá thực tế cổ phiếu càng tăng, lợi nhuận bạn trên option càng lớn.

Người bán hợp đồng sẽ chịu lỗ trong trường hợp này khi phải mua lại cổ phiếu giá $20 trong khi giá thực tế chỉ $10. Khoản lỗ = Giá thực tế - Giá thực hiện + phí bán hợp đồng = -$9

Vậy nếu mua Call Option nhưng giá giảm mạnh ⇒ mức lỗ lớn nhất người mua phải chịu chính là khoản phí mua hợp đồng.

Và tương tự với hợp đồng quyền chọn bán (Put Option), lúc này kỳ vọng của người mua hợp đồng là giá tài sản sẽ giảm mạnh nên sẽ mua Put Option cho phép quyền bán tài sản với giá thực hiện. Ví dụ giá thực hiện $10, phí mua hợp đồng $1 và giá thực tế giảm xuống $5, lúc này người sở hữu hợp đồng có thể mua tài sản $5 ngoài thị trường rồi bán lại cho bên bán hợp đồng với giá $10 để thu về lợi nhuận $4 (sau khi trừ phí hợp đồng).

⇒ Biến động càng lớn, người sở hữu hợp đồng càng có lợi.

Sẽ có hai đối tượng tham gia vào giao dịch này:

- Buyer - bên mua hợp đồng quyền chọn: Kỳ vọng giá sẽ biến động mạnh theo hướng đã dự đoán.

- Writter - bên bán hợp đồng quyền chọn: Kỳ vọng giá biến động ít và thu lợi từ phí bán hợp đồng.

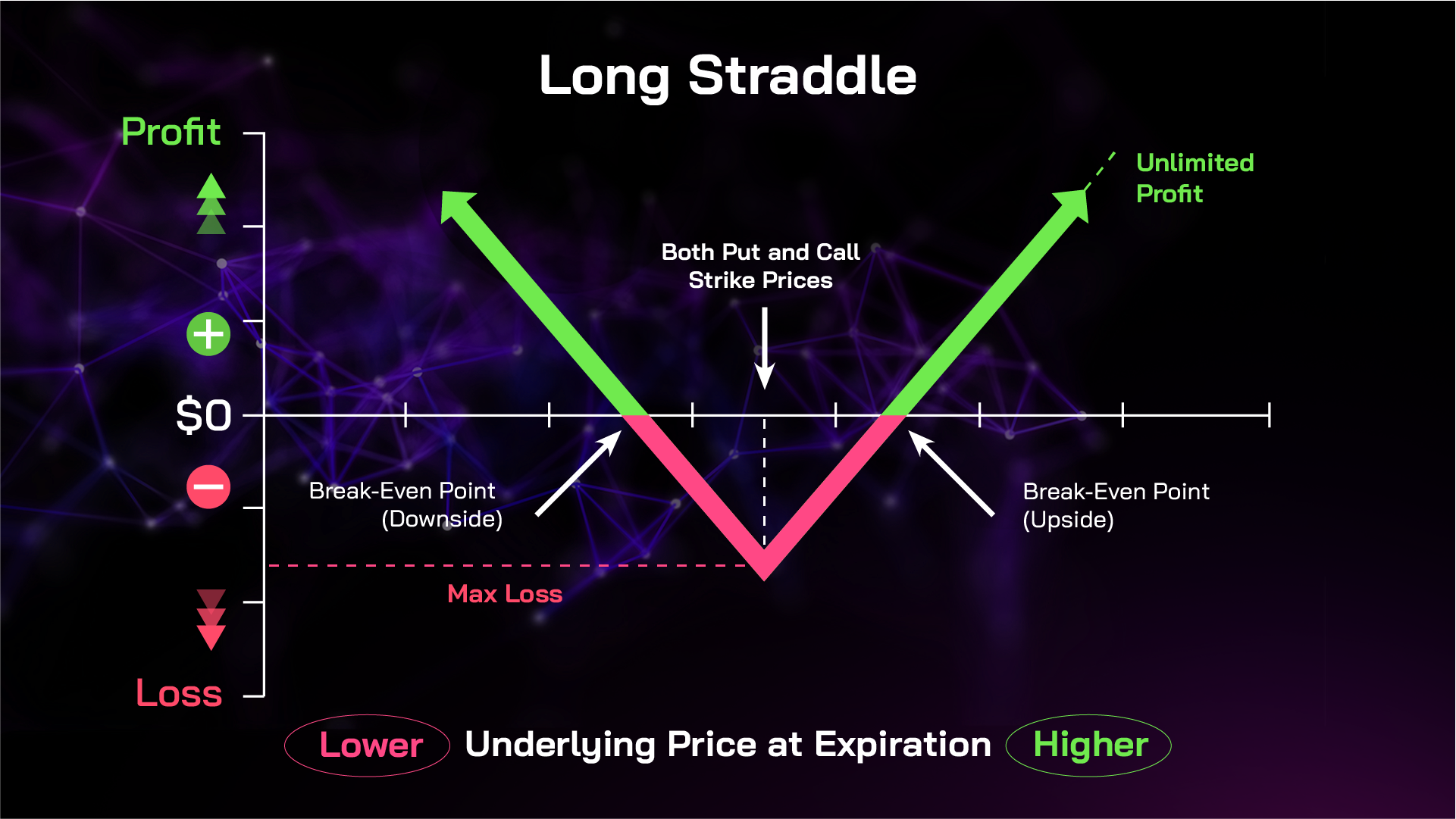

Chiến lược Long Straddle

Nếu mua một hợp đồng quyền chọn bạn sẽ đối mặt với rủi ro thị trường biến động theo hướng ngược lại nên để phòng hộ (Hedging) cho giao dịch của mình, nhà đầu tư tiến hành mua cùng lúc Call Option và Short Option cho cùng tài sản cơ sở và giá thực hiện ở trạng thái hòa vốn - chiến lược Long Straddle.

Để dễ hiểu thì bởi vì hợp đồng không bắt buộc và bạn có quyền thực hiện hoặc không, khi mua cả hai hợp đồng quyền chọn mua cũng như quyền chọn bán thì bạn đang cược rằng thị trường sẽ biến động mạnh và dù theo bất kỳ hướng nào bạn vẫn sẽ tạo ra lợi nhuận, miễn là phần biến động đủ lớn để bù cho chi phí mua hai hợp đồng. Quyền chọn mua hưởng lợi khi giá dịch chuyển lên và quyền chọn bán khi giá dịch chuyển xuống.

Ví dụ như bạn mua cùng lúc Call Option và Put Option với cùng mức giá thực hiện $10, chi phí cho mỗi hợp đồng là $1 nên tổng sẽ là $2. Nếu giá thực tế trong thời hạn hợp đồng tăng mạnh lên $20, bạn sẽ thực hiện quyền chọn mua (không cần thực hiện Put Option) và thu về lợi nhuận = $20 - $10 - 2$= $8. Và ngược lại trong trường hợp giá giảm mạnh cho hợp đồng quyền chọn bán.

Tuy nhiên, nếu giá chỉ dao động trong vùng $8 - $12, nhà đầu tư chỉ có thể đạt mức hòa vốn hoặc bị lỗ bởi phần biến động không bù được chi phí mua 2 hợp đồng ⇒ bên mua kỳ vọng giá biến động với biên độ mạnh.

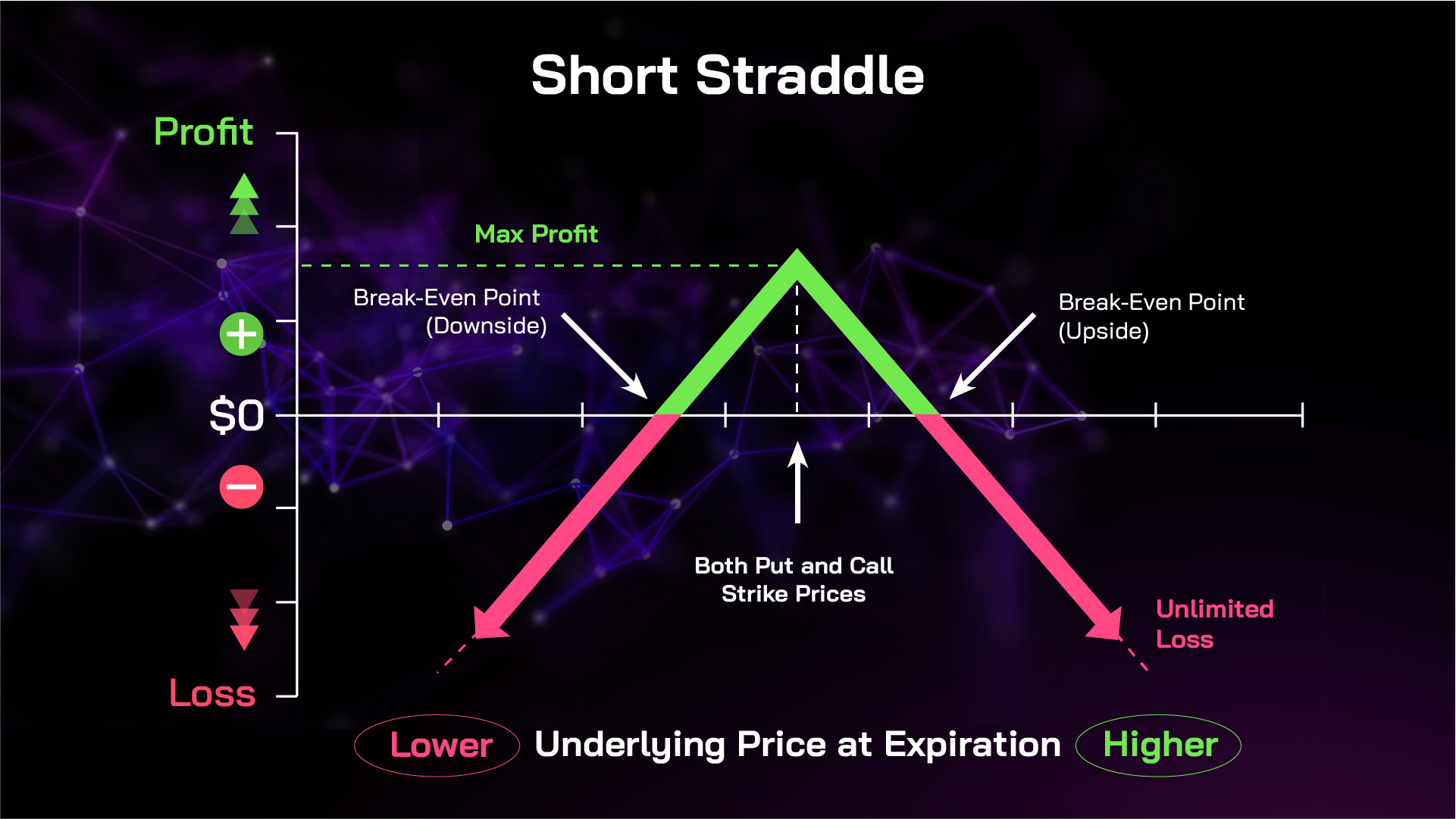

Chiến lược Short Straddle

Vậy trong trường hợp giá biên độ giá biến động hẹp thì tạo lợi nhuận bằng cách nào? Lúc này chiến lược Short Straddle được áp dụng dành cho bên bán hợp đồng. Writter sẽ kỳ vọng thị trường đi ngang trong vùng giá hẹp nên sẽ bán cùng lúc cả hai hợp đồng quyền chọn mua cũng như quyền chọn bán và thu lợi nhuận từ chi phí bán hợp đồng (thay vì hưởng lợi từ giá biến động mạnh của chiến lược Long Straddle như bên mua).

Chẳng hạn như Writter bán cùng lúc hai hợp đồng Call Option và Put Option với mức giá thực hiện $10, mỗi hợp đồng trị giá $5 nên thu về $10. Nếu trong thời hạn hợp đồng, giá chỉ tăng lên $12 và bên mua thực hiện Call Option. Lúc này bên bán nhận được khoản lợi nhuận = Giá thực hiện (mua lại từ bên mua hợp đồng) - Giá thực tế (bán ra ngoài thị trường) + phí bán hợp đồng = $8

Như vậy nếu dự phóng được độ biến động mạnh hay yếu của thị trường trong tương lai thì dù dịch chuyển theo hướng nào thì nhà đầu vẫn có thể khai thác để tạo ra lợi nhuận ở hai vị thế khác nhau - Buyer và Writter.

Thế chiến lược này được GammaSwap áp dụng trong thị trường DeFi như thế nào?

Mô hình hoạt động GammaSwap

Vấn đề AMM trong thị trường DeFi hiện nay

Một trong những hoạt động tạo thu nhập thụ động thị trường DeFi chính là cung cấp thanh khoản và rất nhiều dự án đã được phát triển đóng vai trò mảnh ghép quan trọng của một hệ sinh thái như UniSwap, PancakeSwap,... Bằng cách cung cấp tài sản của mình nhằm tạo thanh khoản cho một cặp giao dịch trên DEX, người cung cấp sẽ nhận được phí giao dịch cũng như token phần thưởng từ nền tảng.

Tuy nhiên đang có một vấn đề lớn nhất của hầu hết mô hình AMM (Auto-Market Maker) hiện nay đối với nhà cung cấp thanh khoản (LPs - Liquidity providers) chính là rủi ro Impermanent Loss (IL - tổn thất tạm thời). Thị trường biến động biên độ càng mạnh thì IL càng lớn và LPs đang đánh cược rằng khoản phí nhận được sẽ lớn hơn IL (thị trường biến động biên độ hẹp) nên có thể sinh lợi nhuận.

Khoản lợi nhuận LPs = Phí giao dịch nhận từ nền tảng - Impermanent Loss

Thế nhưng nếu muốn phí giao dịch cao thì khối lượng giao dịch tăng, mà khối lượng giao dịch càng lớn nhiều tỉ lệ cao IL sẽ tăng nên trong dài hạn lợi nhuận LPs nhận được sẽ thấp hoặc lỗ.

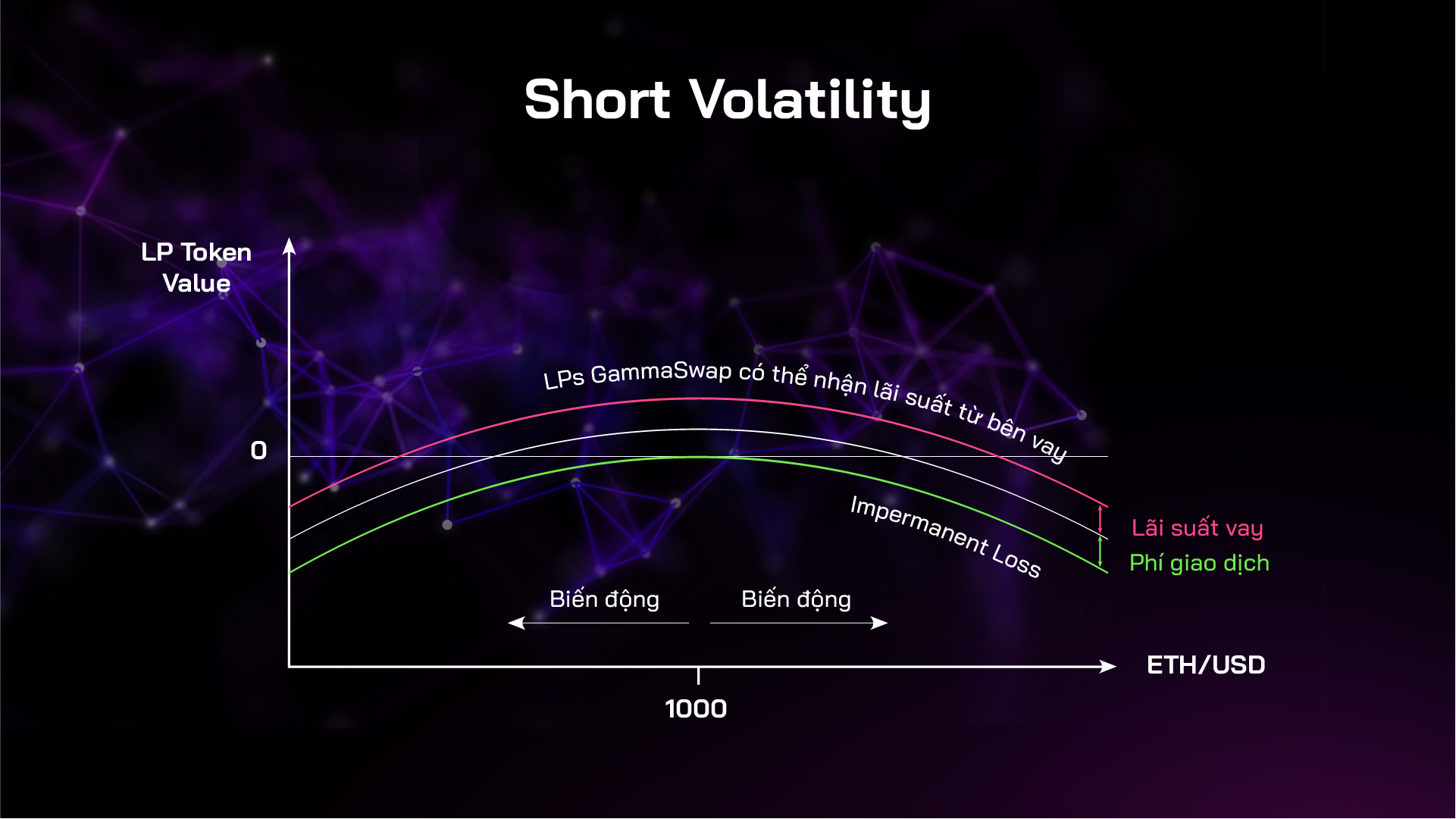

⇒ LPs vị thế Short Gamma (short straddle) có thời hạn vĩnh cữu - nhà cung cấp thanh khoản tương tự như bên bán quyền chọn.

Vậy đâu là bên Long Gamma? Hiện tại thì chưa có. Chính vì thế Short Gamma không được trả phần "phí bán hợp đồng". Và GammaSwap chính là nền tảng đầu tiên sẽ tạo lập một thị trường hai phía dành cho cả Long Gamma và Short Gamma. Từ đó, nhà đầu tư có thể linh hoạt triển khai chiến lược phòng hộ phù hợp với từng điều kiện thị trường biến động.

Mô hình hoạt động GammaSwap

GammaSwap là một sàn giao dịch độ biến động không sử dụng oracle, tạo ra thị trường dành cho cả hai phía Long Gamma và Short Gamma.

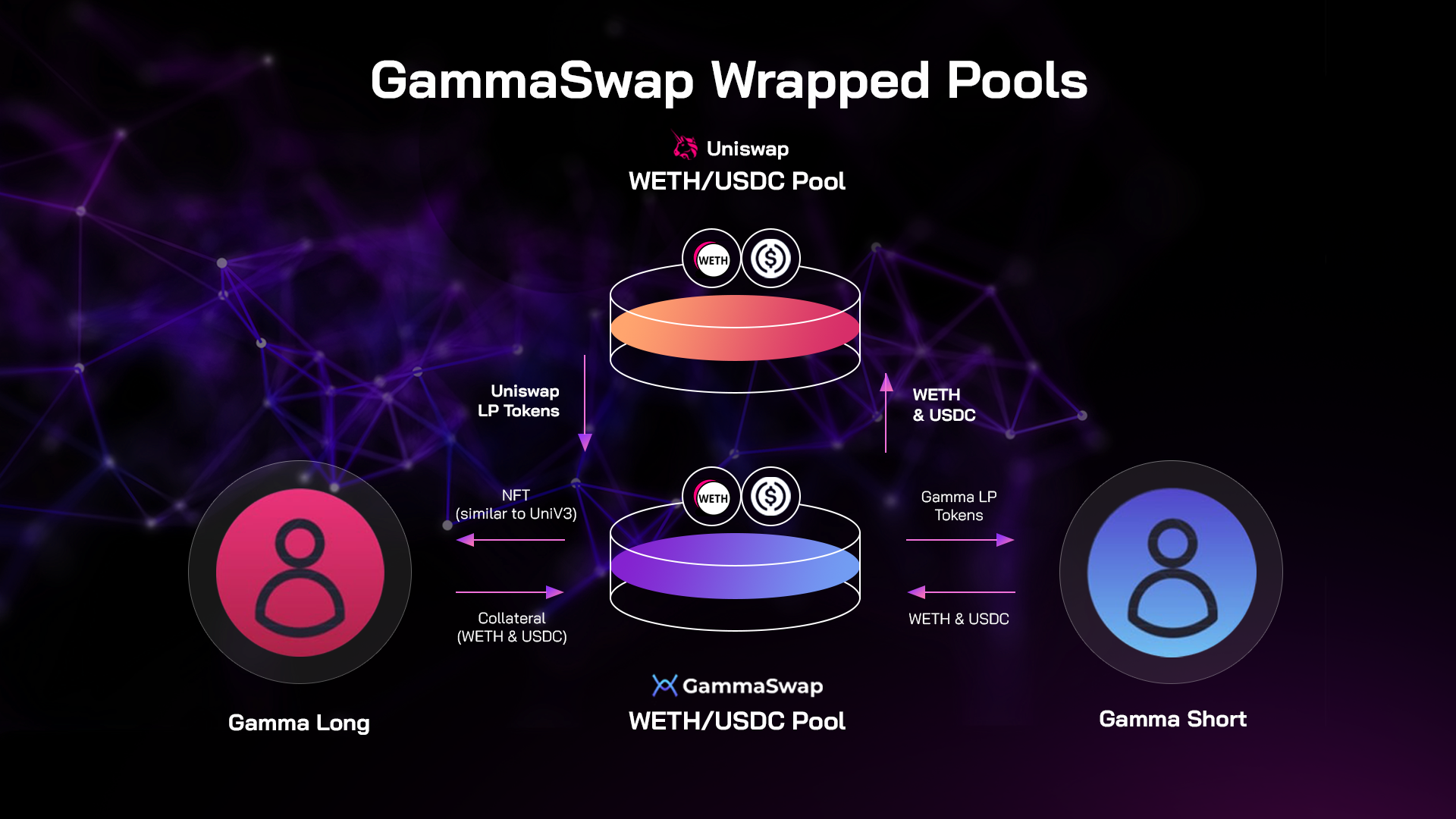

Wrapped Pools

Đây là sản phẩm đầu tiên của GammaSwap. Hai đối tượng tham gia vào mô hình này bao gồm:

- Short Gamma (LPs) - nhà cung cấp thanh khoản

- Long Gamma - bên vay thanh khoản

Lấy pool ETH/USDC làm ví dụ. Đối với Short Gamma, cũng tương tự như việc cung cấp thanh khoản, LPs sẽ tạo một vị thế bằng cách:

- Gửi cặp token dự trữ ETH/USDC trực tiếp vào pool GammaSwap (GS).

- Hoặc gửi token Uniswap Liquidity Provider (đây là NFT bạn nhận được khi cung cấp thanh khoản trên UniSwap để minh chứng cho vị thế của mình) vào GS.

Nếu LP gửi cặp token dự trữ vào GS pool thì GammaSwap sẽ chuyển phần này vào Uniswap và nhận về LP token. Đồng thời mint GS-LP token cho bên Short Gamma để đại diện vị thế.

⇒ GS nắm giữ LP token trong Smart contract. Bên short gamma nhận GS-LP token đại diện cho vị thế của mình tại GS.

GS-LP token tương tự như Uniswap LP token nhưng khác biệt ở chỗ GS LP sẽ được nhận thêm khoản lãi suất từ bên vay thanh khoản (Long Gamma).

Uniswap P&L = phí giao dịch - IL

GammaSwap P&L = phí giao dịch (từ Uniswap) + lãi suất nhận được từ Long Gamma - IL

⇒ Lợi nhuận Short Gamma trên GammaSwap ≥ lợi nhuận từ UniSwap

Vậy GammaSwap giữ LP token để làm gì? Chính là để cho bên Long Gamma vay.

Đối với bên Long Gamma, để vay vị thế LP (token LP đã ghi nhận thông tin mức giá thời điểm cung cấp thanh khoản nên có thể xem đây như giá thực hiện) họ sẽ thế chấp một lượng cặp token dự trữ vào GS và nhận NFT tương tự như Uniswap V3 để quản lý và đại diện khoản nợ.

Khi người dùng mở vị thế Long, GammaSwap sẽ trả lại Uniswap LP token cho Uniswap để đổi lấy token cơ sở cũng như tiến hành theo dõi phí giao dịch nhận được nếu vẫn giữ Uniswap LP token và lãi suất vay ⇒ hai khoản này bên Long Gamma sẽ chịu để nắm giữ vị thế của mình.

Tỷ lệ tiền vay trên giá trị tài sản thế chấp (Loan To Value - LTV), tối đa là 90%. Nếu giá trị của khoản vay vượt quá ngưỡng này thì khoản vay sẽ được thanh lý. Phí thanh lý là 5% và tất cả các khoản phí từ việc thanh lý sẽ được kho bạc của giao thức thu giữ nhằm tiếp tục sự phát triển của giao thức.

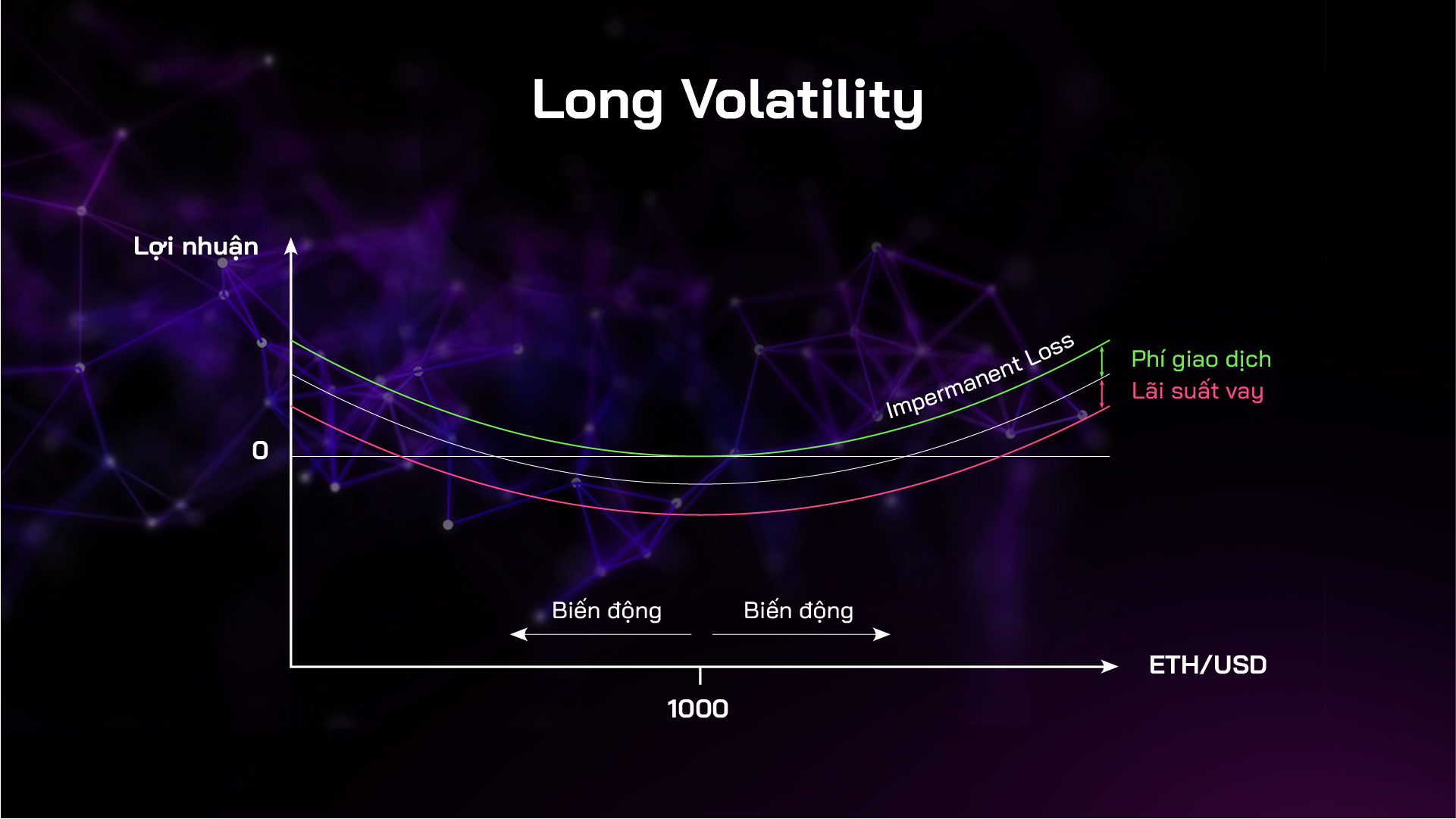

Nếu giá token cơ sở biến động mạnh theo bất kỳ hướng nào (lên hoặc xuống), khoản vay sẽ trở nên over collateralized (thế chấp vượt mức - chẳng hạn như gửi $200 để vay tài sản trị giá $100) nên bên Long Gamma có thể mua token với mức giá rẻ hơn để hoàn trả khoản vay và thu lợi từ phần chênh lệch sau khi đã trừ phí giữ lệnh ⇒ Impermanent Loss trở thành Impermanent Gain (lợi nhuận tạm thời) dành cho Long Gamma.

Ví dụ một pool thanh khoản hiện đang chứa 100 ETH và 10000 USDC với 1 ETH = $100. Long Gamma gửi một lượng thế chấp ETH & USDC để vay vị thế cung cấp thanh khoản 10% pool tương ứng 10 ETH và 1000 USDC. Nếu giá ETH tăng lên $200 ⇒ Số lượng token trong pool lúc này sẽ là 70.7 ETH và 14142.1 USDC ⇒ Vị thế vay lúc này 10% pool tương ứng với 7.07 ETH và 1414.4 USDC ~ trị giá $2828.4. Vị thế ban đầu của bạn lúc này trị giá = 10 x 200 + 1000 = $3000 nhưng bây giờ chỉ cần trả lại $2828.4 ⇒ Lợi nhuận nhận được là khoản chênh lệch và trừ đi phí giữ lệnh. Giá trị lỗ tối đa Long Gamma phải chịu chính là phí giao dịch và lãi suất trên khoản vay.

Như vậy trong một thị trường biến động mạnh ⇒ Tổn thất tạm thời cao ⇒ Lợi nhuận bên Long Gamma nhận được sẽ tăng dẫn đến nhu cầu Long Gamma tăng ⇒ Nhu cầu vay tăng nên Short Gamma - LPs cũng sẽ nhận được mức lãi suất cao hơn.

Tóm lại:

- Short Gamma sẽ nhận được lợi nhuận ít nhất bằng hoặc cao hơn các nền tảng khác với một giao dịch tương tự - cung cấp thanh khoản.

- Mô hình Long Gamma trở thành một phương án phòng hộ cho LP trong thị trường biến động mạnh. Thế nhưng để khai thác triệt để lợi nhuận từ hình thức này cần phải hiểu kĩ cơ chế và khả năng tính toán tốt nên sẽ phù hợp hơn với nhà giao dịch chuyên nghiệp.

- Bởi vì giá trị của khoản thế chấp và nợ sẽ dựa trên cùng một CFMM (Constant Function Market Maker - AMM sử dụng cơ chế hằng số như Uniswap2, Pancakeswap,...) nên tỉ lệ trong CFMM sẽ là nguồn giá tham chiếu cần thiết duy nhất. Từ đó GammaSwap không sử dụng oracles bên ngoài nên sẽ giảm tỉ lệ bị thao túng và trục lợi bởi các giao dịch lớn bất thường, ta có thể lấy vụ hack Mango Market gần đây làm ví dụ với tổn thất lên đến 100 triệu USD.

- Ngoài ra dự án cũng xây dựng trên Non-upgradable SmartContract - Hợp đồng thông minh không thể sửa đổi nên có thể hạn chế trường hợp lợi dụng lỗ hổng bảo mật để sửa đổi smart contract và trục lợi.

- Rủi ro từ mô hình này nếu có thì sẽ đến từ lỗ hổng trong hợp đồng thông minh. Hiện tại dự án vẫn chưa được audit, thế nhưng theo thông báo, GammaSwap đang liên hệ tổ chức audit @HalbornSecurity để triển khai quá trình này.

Hiện tại GammaSwap đang phát hành bản testnet, để trải nghiệm sản phẩm bạn có thể đọc bài hướng dẫn chi tiết: Hướng Dẫn Làm Testnet GammaSwap Để Có Cơ Hội Nhận Airdrop Từ Hệ Arbitrum

Các sản phẩm khác trong lộ trình phát triển

Native Pools

Trong tương lai, GammaSwap sẽ xây dựng các pool thanh khoản của riêng GammaSwap thay vì thông qua AMM khác. Các nhà cung cấp thanh khoản sẽ trực tiếp gửi tiền vào GammaSwap AMM, qua đó kiếm lợi nhuận từ lãi suất mà những người dùng đang có vị thế Long Gamma (Bên vay thanh khoản) đang trả để duy trì các vị thế đó (thay vì từ phí giao dịch).

Feeless DEX - Sàn DEX không có phí giao dịch

Vì các Pool của GammaSwap không yêu cầu phí giao dịch nhằm khuyến khích thanh khoản, nên giao thức có thể phát hành một sàn DEX không phí giao dịch nhằm tối đa các vị thế của các nhà giao dịch biến động. Giả dụ nếu sàn DEX không phí này được kết nối với các công cụ tổng hợp thanh khoản như 1inch thì nó sẽ thu hút một phần đáng kể các giao dịch có khối lượng nhỏ - với phí chiếm phần lớn chi phí giao dịch. Qua đó gia tăng thị phần về người dùng cũng như khối lượng giao dịch.

Tuy không thu phí giao dịch DEX nhưng GammaSwap vẫn có thể tạo ra doanh thu từ chi phí quản lý vị thế Long Gamma - con số cụ thể chưa được công bố.

Vaults

Bên cạnh đó GammaSwap cũng sẽ đưa ra các Vaults như một giải pháp để tự động hóa các chiến lược nhằm bảo hiểm rủi ro từ Impermanent Loss (Tổn thất tạm thời) và tự động cân bằng lại các vị thế cung cấp thanh khoản dựa trên các tham số đặt trước.

Các Vaults này có thể hoạt động với bất kỳ loại AMM nào và các giải pháp thanh khoản tập trung. Đồng thời các Vaults này cũng sẽ được sử dụng để hợp tác với các giao thức khác nhằm xây dựng nên các hệ thống sản phẩm, hoặc hệ sinh thái.

Tokenomic

Hiện tại đội ngũ chưa công bố thông tin chi tiết nhưng nếu muốn token dự án tăng trưởng tốt thì Holders nên được phân bổ doanh thu dự án cũng như tạo thêm nhiều ứng dụng - thanh toán phí giao dịch,.. - ngoài quyền quản trị.

Tokenomics coming soon, we have plans to be way more than just a governance token!

— GammaSwap 🦇🔊 (@GammaSwapLabs) November 29, 2022

Đội ngũ phát triển

- Daniel Alcarraz Morales (CEO): Tốt nghiệp Đại học New York. Có kinh nghiệm dày dặn trong thị trường tài chính nói chung khi trước đó ông từng làm chuyên viên phân tích tại Goldman Sachs, quản lý vốn và giao dịch điện tử tại ngân hàng đầu tư Oppenheimer&Co, giao dịch thuật toán tại UBS. Cũng như kinh nghiệm giao dịch crypto từ 2016 đến nay.

- Devin Goodkin (COO): Trước khi thành lập GammaSwap cùng 3 thành viên còn lại, Devin từng làm việc tại bộ phận phát triển của Figment - một công ty cung cấp dịch vụ staking.

- Godwin Woo (CTO): Có kinh nghiệm 12 năm làm việc tại vị trí lập trình viên tại KPMG (Tổ chức kiểm toán nằm trong Big4) và ngân hàng đầu tư UBS.

- Roberto Martinez (CPO): Thành viên trẻ trong đội ngũ sáng lập. Hiện đang tiếp tục học tập tại Đại học Quốc tế Florida, chuyên ngành khoa học máy tính. Có kinh nghiệm thực tập kỹ sư phần mềm tại Meta (Facebook) và TechStart.

⇒ Đội ngũ sở hữu chuyên môn cao và kinh nghiệm dày dặn nên có thể trong tương lai có thể tiếp tục phát triển thêm nhiều chiến lược giao dịch mới cho GammaSwap. Hiện nay dự án cũng tích cực khuyến khích và trao đổi với cộng đồng về các chiến lược giao dịch cho thấy khả năng cao sẽ xây dựng sản phẩm sáng tạo.

Tổng kết

GammaSwap hiện đang triển khai testnet trên hệ Arbitrum và dự kiến mainnet vào cuối tháng 1/2023. Với mô hình độc đáo nên đây có thể là một kênh để tận dụng nguồn vốn tốt trong thế giới DeFi. Nếu tình hình thị trường biến động không nhiều như hiện tại thì thời gian đầu có thể Short Gamma sẽ được ưu chuộng hơn.

💜🦈 Holdstation Wallet - Your Gate to Web3

Make DeFi as easy as CeFi!

📲 Tải ngay: IOS | Android

Tuyên bố miễn trừ trách nhiệm:

Các thông tin, tuyên bố và dự đoán trong bài viết này, bao gồm cả các ý kiến đã thể hiện, được dựa trên các nguồn thông tin mà Holdstation cho là đáng tin cậy. Các ý kiến thể hiện trong bài viết này là ý kiến cá nhân được đưa ra sau khi xem xét kỹ càng và cẩn thận dựa trên những thông tin tốt nhất chúng tôi có tại thời điểm viết bài. Bài viết này không và không nên được giải thích như một lời đề nghị hay lôi kéo mua/ bán bất cứ token/NFT nào.

Holdstation không chịu trách nhiệm đối với bất kỳ thiệt hại trực tiếp hoặc gián tiếp phát sinh từ việc sử dụng nội dung bài viết này.